三四线城市的房价跌幅有多大?

曾经有一位经济学者这样说到:“房地产支柱地位100年不会变,房地产这个东西,闻着臭,吃着香。谁吃谁知道。整天嚷嚷臭的,都是因为没有吃一口。”

很多人都深以为然。

然而这两年,房地产行业发生了很多变化:停工停产和购房者推延购房计划,让整个房地产行业都陷入了困境之中,靠着房产赚钱的日子好像也一去不复返了。

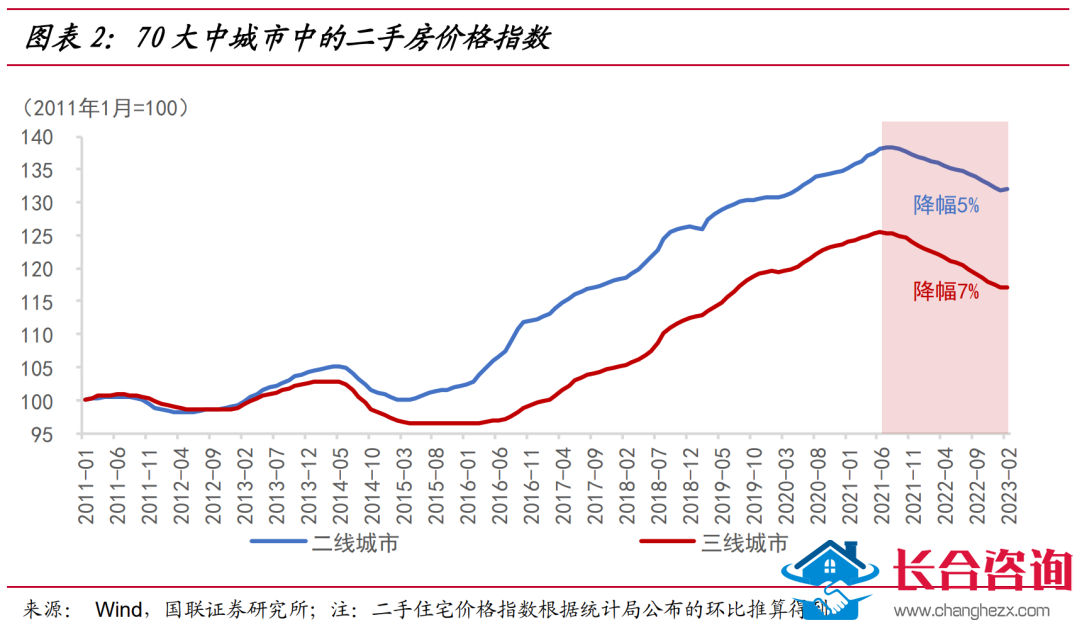

根据国家统计局近日公布的70城房价的数据可知:二三线城市房价降幅整体扩大,具体而言,从2021年中到今年初,二线城市的二手住宅价格整体下降5%,三线城市的二手住宅价格整体下滑7%。

很多人都说,地产走势是今年中国经济的“胜负手”,对经济增长率影响较大,与此同时,近段时间市场上的众多争论也亟待解答:

2020-2022年,三四线地产市场经历了多大程度的冲击?

随着近期部分一线城市地产有所回暖,三四线地产销售是否也有边际好转?

一线从业人员对后续房价的预期如何?

金融机构与监管部门如何评估三四线地产可能存在的风险?

国联证券通过对六个三四线城市进行全方位的地产调研,调研对象包括房地产一线从业者、管理者与金融机构,希望能对三四线地产的压力与前景有一个更深刻的理解。本文将报告《三四线地产草根调研见闻》的精华部分与大家分享。

01

房价“下跌潮”,调整空间有限

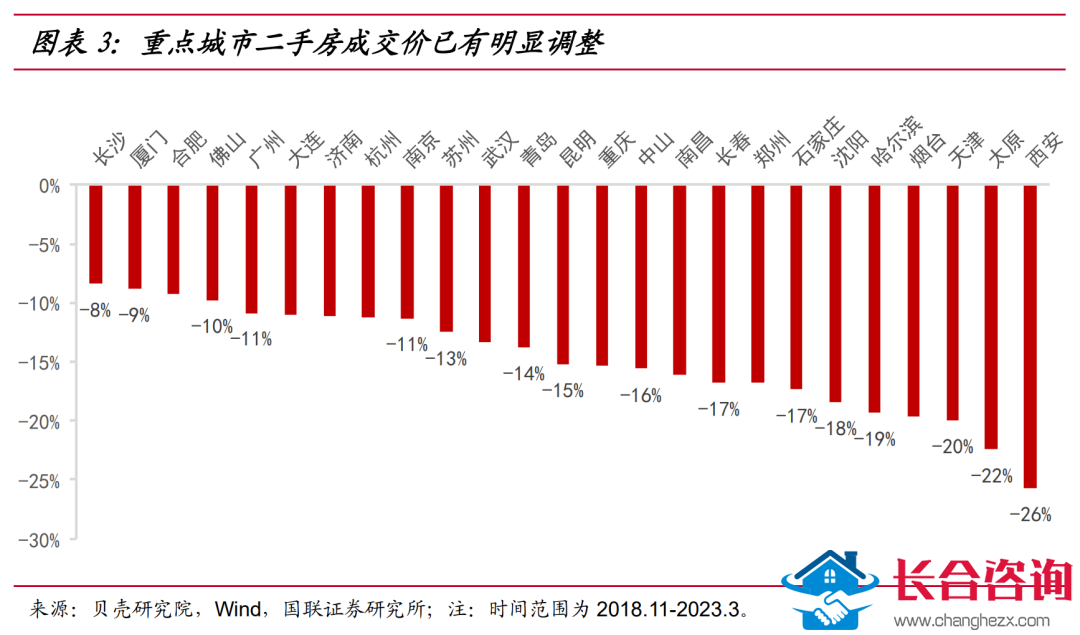

据相关数据(如下图所示),三四线地产价格已经出现明显调整,大量三四线城市(包括内地省会城市)的二手房均价较最高点已经下滑超过20%,有些甚至超过30%。

其中,有超半数的城市,二手住宅成交价格从最高点到近期的降幅超过15%,比如烟台、天津、太原已经超过20%,更甚者,西安已经达到26%。

能级更低的非重点城市房价的跌幅更为明显,或超出部分市场预期。其中偏远地块(比如市郊、工业新区)以及老旧房屋(无学区)的跌幅更大。

此外,相较于住宅,商业地产的下滑或更为严重——包括商场、写字楼、商铺,商住公寓(与住宅比不能上户口、没有学区安排)等。

不过,目前来看由于三四线城市地产价格或已完成了较大幅度的调整,风险很大程度上可能已经被释放了。许多城市的房价在2018-2019年见顶,但是在2021年下半年之前跌幅相当有限,主要是在2021年下半年以及2022年下跌比较显著。

一方面,地产“三道红线”对地产公司现金流造成压力并迫使新房降价;另一方面,2022年疫情反复对居民收入以及预期造成了较大负面冲击,这也是最近一年半来房价下跌的主要原因。

那么,三四线城市房价会一跌再跌吗?

首先,伴随着“金融十六条”等政策的推出以及疫情影响的减弱,地产公司和居民部门预期最差的时期已经成为过去式。价格短期内继续大幅调整的可能性较小。

其次,2月份以来一些积压需求的释放推动了各地楼市成交量的回升,而且部分城市的回升还相当明显。所以,成交量的回升也对二手房的价格起到了较大的支撑作用。

再次,不同于一二线热点城市,三四线小城市的楼市规模比较小,客户就那么多,就算降价也不好卖,所以很多房企不愿降价,这也导致三四线城市房价很难再降低。

最后,从各界认知来看,不管是地产从业人员,还是监管部门,都普遍认为房价进一步下跌空间有限。央行每季度公布的储户调查问卷也支持了这一点。今年一季度,居民的收入预期与风险偏好情况有所改善,居民对房价下降的预期在一年半的上行后首次出现了减弱。

值得提醒的是,即使房价急跌的阶段已经过去,就中长期而言,不同三四线城市由于基本面不同,其房价走势可能仍存在较大差异。一些基本面较好的三四线城市,房价可能已经接近底部,长期而言也并无太大持续下跌的空间。

但是,一些城市人口持续外流,因而存在大量开发商库存和居民空置住房,房价有可能处于长期阴跌的状态。

02

地产下跌,整体风险可控

当前市场担心房地产大幅下跌,可能会引发系统性风险。但从调研情况看,按揭贷款整体风险可控。

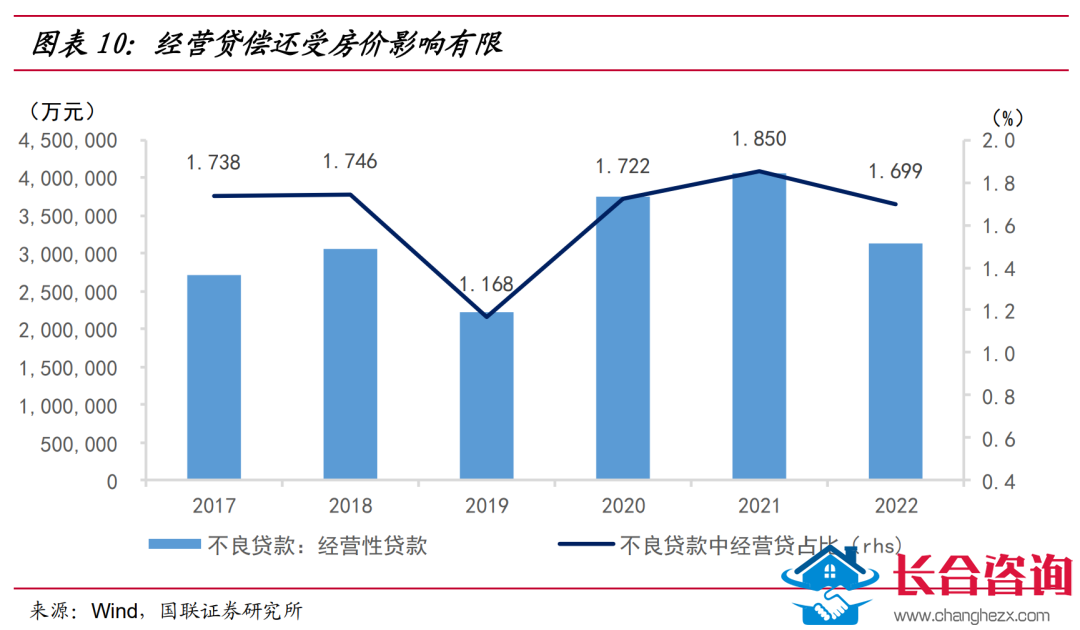

即使某些城市二手房均价可能下跌超过25%甚至30%,据银行等金融机构的反馈,房地产按揭贷款仍然整体保持稳定;针对企业发放的以土地、地产为抵押的一般对公贷款,也符合正常经济周期规律;当然,与地产开发相关的贷款坏账确实有所上升。

从各银行公布的年报数据来看,在去年地产市场低迷的情况下,不良贷款中经营贷占比反而有所下行,甚至好于2017、2018年房地产市场热度较高时的水平。

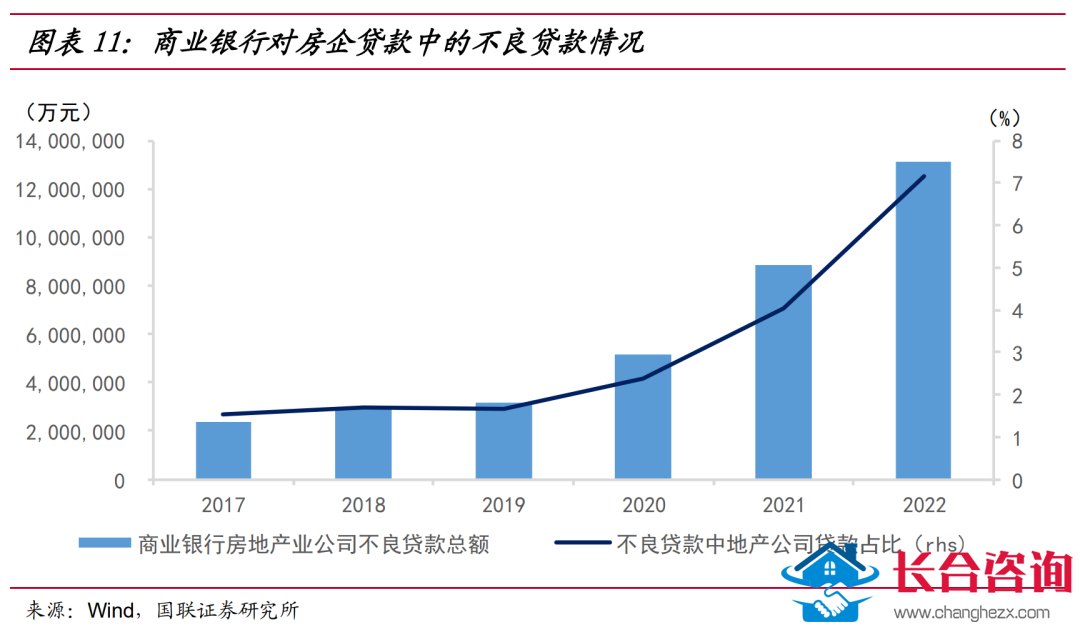

尽管按揭贷、一般对公贷款受影响较小,房价下跌过程中开发贷风险确实有所上行。

一方面,一些全国性的民营房企已经出现债务违约的情况;另一方面,房价下跌销售不畅导致一些地方性地产公司暴雷。根据银行年报显示,开发贷款相关的坏账规模也有所上升。

其实,当前的坏账水平可能还低估了实质的风险。短期来看,由于“金融十六条”政策允许银行做一年展期而无需下调贷款评级,银行对相关贷款进行了大量的展期,这些展期的贷款到期之后可能仍然“不太乐观”。

当然,对那些还能出售的楼盘,即使房价下跌,银行的损失也不宜过度夸大。一方面,银行前期放款时已经进行了敏感性测试并进行打折放款,本就能够承受房价30%左右的波动;另一方面,贷款在前期已有部分偿还——当时的房价仍然较高,因此后期房价下跌后的损失其实只占全部贷款的一部分。

03

地方融资困境,

违约风险不降反升

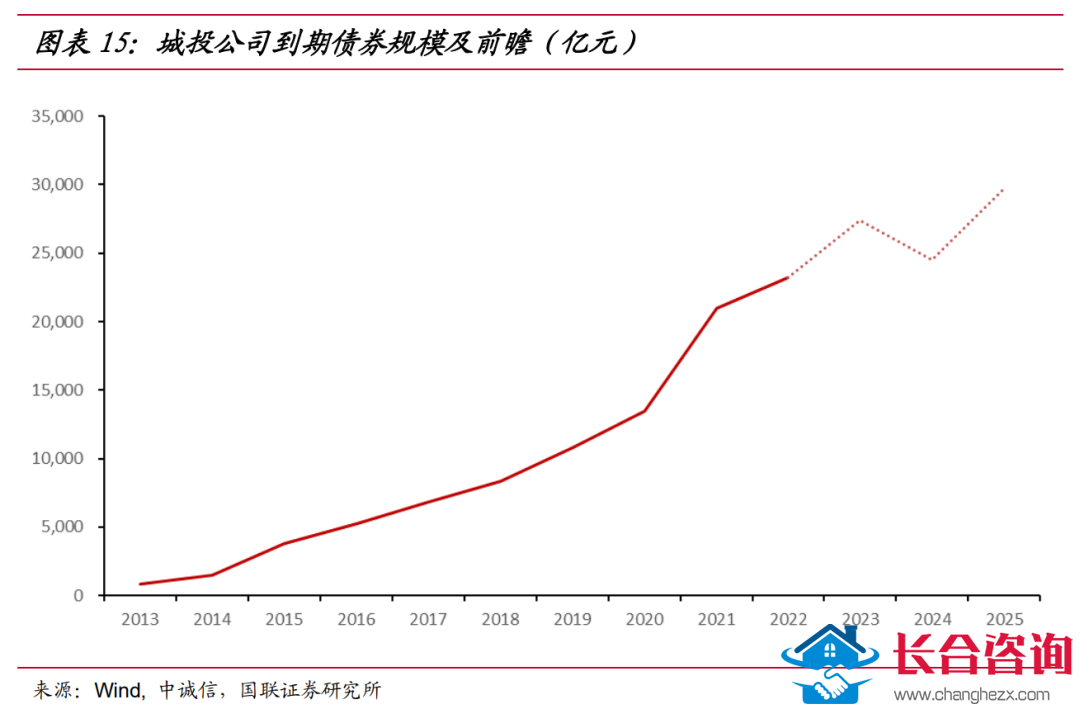

2023年融资平台债务违约风险受到居民、企业去库存以及土地储备去库存的影响,尽管地产销售在回升,但2023年大部分城市都很难再看到土地市场回升。

而地方政府为了偿还债务,过去两三年的财政腾挪空间已经不大,因此,2023年一些脆弱地区融资平台的违约风险不降反升。

未来几年,地方融资平台债务偿还压力可能都将处于较高水平。今年以及之后可能将有大批隐性债务到期。这其中包括2018年以前约20万亿元的债务,以及此后积累的大量债务。

尽管今年中国地产销售有所回暖,但地产的暖意传导需要时间,土地市场恰巧位于这一链条的最后一环。而从遵义城投重组的情况来看,银行体系可能是融资平台债务违约损失的主要承担者——银行或通过展期、减免利息等债务重组安排的方法处理融资平台违约的问题。

实际上,许多银行已经全面收紧了对三四线、中西部城市城投新增贷款的审批——这也导致了一些脆弱区域政府投资项目大幅缩减。

由于房价已经有较为充分的调整,短期房价进一步下跌的空间较为有限。因此,因房价进一步大幅下跌而冲击地产销售的风险也相对有限。从目前的情况来看,今年房屋销售或好于市场预期——利好地产龙头股。

前期房价下跌,地产销售得以复苏,若后续叠加供需两端政策发力,居民预期有望恢复。经过季调之后的1-2月全国商品房销售面积年化达到了约17.5亿平/年的水平,几乎回到了2016-2021年地产销售的“黄金时代”,也说明1-2月的高景气度存在一些阶段性因素的支撑作用。

从地产协会等团队得到的反馈认为,一部分改善性需求在2月入场,是因为疫情冲击最差的时候已经过去;还有一部分改善型需求仍然在观望,不确定房价是否还会下跌。

如果房价能够在当前位置稳定一段时间,这些购房者信心增强,就很可能在下半年重新入市,推动地产销售重新企稳并温和反弹。

写在最后

今天的这个报告,并不是为了制造恐慌,三四线城市楼市的下行,并不意味着全国楼市的衰败。这实际上是大多数国家发展必然会经历的正常阶段。

城镇化进入中后期之后,虽然全国人口增量不大,但人口内部的流动依旧存在。国际国内的经验都在告诉我们:大城市人口还会持续上行,三四线城市人口还会持续流出。

三四线城市,房价的下跌,是趋势的必然。

正如经济学家马光远所说——

“未来只有三个20%,只有20%的城市、20%的房企、以及20%的房子才有价值。”

现在,楼市已经到了睁眼买房,可能都会跌的时代。

所以必须时刻谨记,找到那20%的有价值城市和20%的有价值板块。

(素材 / 财新通)